- La vida es un juego con reglas

- Pon la vida en modo difícil

- Ahorra dinero

- Perseverancia

- Honestidad e integridad

- Decide ser feliz

- La disciplina vencerá la inteligencia

- El éxito se relaciona con nuestros principios

- Trabajo duro

La Secretaría del Trabajo y Previsión Social (STPS) anunció que el salario mínimo nacional para 2020 será de 123.22 pesos diarios y 185.56 pesos en la frontera norte.

Asimismo, indicó que este es el segundo incremento anual consecutivo al salario mínimo, mismo que ha contribuido a disminuir la brecha salarial entre hombres y mujeres en casi tres puntos porcentuales.

Hizo hincapié que en lo que va de 2019 la inflación no solo no se ha disparado, sino que ha sido de las más bajas en los últimos 4 años. “Esto rompe con el mito mediante el cual se solía justificar el estancamiento y la pérdida del poder adquisitivo de las y los trabajadores”.

De acuerdo con la STPS el salario mínimo quedará de la siguiente manera:

| Zona | 2019 | 2020 |

| Nacional | 102.69 Pesos | 123.22 Pesos |

| Frontera Norte | 176.72 Pesos | 185.56 Pesos |

El Consejo de Representantes de la Comisión Nacional de Salarios Mínimos (Conasami) precisó que el aumento se integró a través del Monto Independiente de Recuperación (MIR) y el factor inflacionario de 5% con la suma de 14.67 pesos a los 102.68 pesos diarios que se fijó para 2019.

En cuanto a la Zona Fronteriza Norte el incremento corresponde a la actualización del 5% inflacionario mismo que se aplicará a los salarios mínimos profesionales en dicha zona.

El propósito del MIR es hacer posible que se recupere el poder adquisitivo de los trabajadores asalariados que perciben un salario mínimo general», de aquí que se acordó continuar con ese mecanismo en la nueva fijación de los salarios mínimos generales y profesionales.

Nuevo aumento beneficiará a 3.44 millones de trabajadores en el país: Alcalde Luján

Durante su intervención, la secretaria del Trabajo y Previsión Social, Luisa María Alcalde Luján, destacó que el salario mínimo en el área denominada Resto del País, será de 123.22 pesos a partir del 1° de enero de 2020, mientras en la Zona Libre de la Frontera Norte pasó a 185.56 pesos diarios.

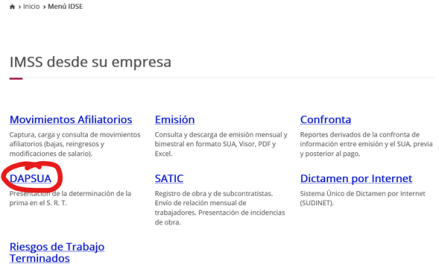

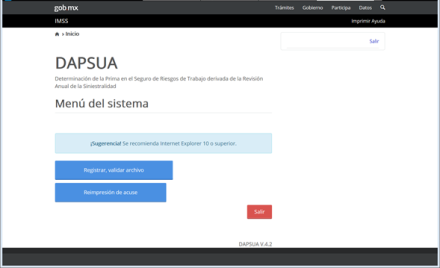

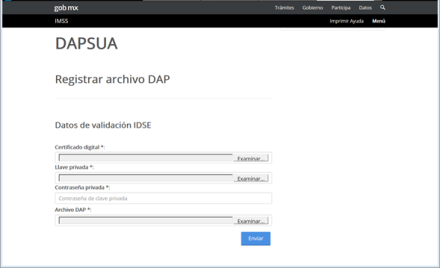

A través de un comunicado en su página de Internet, el Instituto Mexicano del Seguro Social (IMSS) da a conocer que ya es posible consultar los riesgos de trabajo terminados, para efectos de elaborar la Declaración Anual de Riesgos de Trabajo.

Para acceder a esta información los patrones deberán ingresar a la siguiente dirección de Internet, en donde se mostrará la opción de entrar a través del IMSS Desde Su Empresa (IDSE) o desde el Escritorio Virtual del IMSS Digital: http://imss.gob.mx/patrones/rtt

De acuerdo con la información del IMSS, es necesario contar con el Número Patronal de Identificación Electrónica en caso de realizar la consulta a través de IDSE, o bien, Firma Electrónica (FIEL), si se opta por realizarla mediante el escritorio virtual.

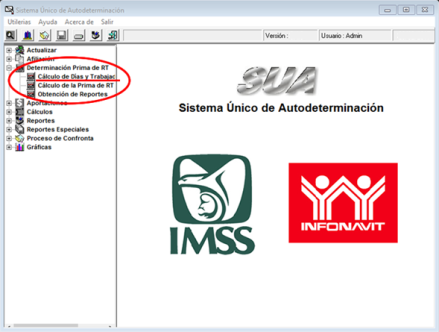

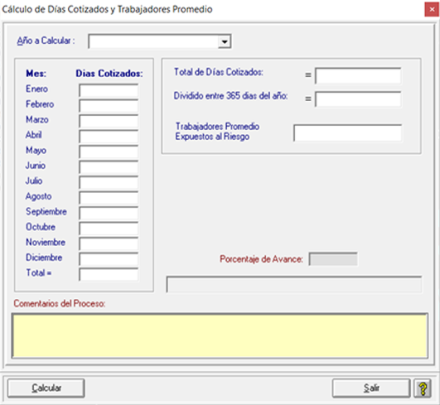

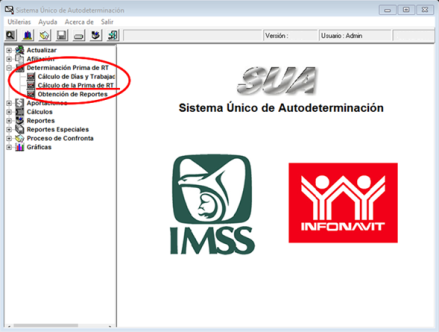

El 28 de febrero de 2019 vence el plazo para que los patrones obligados presenten ante el Instituto Mexicano del Seguro Social (IMSS) la Declaración Anual de Riesgos de Trabajo (DART), a través de la cual determinan la prima de riesgo que aplicará en el cálculo de las cuotas patronales desde el 1 de marzo de 2019 y hasta el 28 de febrero de 2020.

El Artículo 32, fracción V del Reglamento de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), establece que los patrones podrán utilizar el dispositivo magnético generado por el SUA, por lo que los patrones podrán utilizar la herramienta incluida en el SUA para determinar automáticamente su prima de riesgo a declarar, cuidando siempre que el sistema cuente con la totalidad de los datos necesarios para realizar dicho cálculo.

La declaración también se puede presentar en el formato impreso en las delegaciones del IMSS.

En el presente trabajo se explica de forma gráfica cómo se genera el archivo electrónico y la manera en que se envía a través de la página de Internet del IMSS.

Con esto se habrá cumplido con la obligación de presentar la Declaración Anual de Riesgo de Trabajo, y se tendrá la prima aplicar a partir del 1 de marzo de 2019.

La declaración informativa de operaciones con terceros (DIOT) es una obligación fiscal prevista en la Ley del Impuesto al Valor Agregado (IVA), que consiste en proporcionar mensualmente al Servicio de Administración Tributaria (SAT), información sobre las operaciones con sus proveedores y la cual deben presentar todos los contribuyentes personas físicas y morales que sean sujetos del IVA.

El 5 de febrero de 2019 se publica la “Nueva versión de DIOT con datos para estímulo en región fronteriza norte” en la que se informa la liberación por parte del Servicio de Administración Tributaria (SAT) de una nueva versión de la Declaración Informativa de Operaciones con Terceros (DIOT) en la que se incluye un campo para para informar el Impuesto al Valor Agregado (IVA) que se hubiera pagado a los proveedores a una tasa del 8%, en términos del Estímulo a la Región Fronteriza Norte (RFN).

Posteriormente, el 7 de febrero, se conocen problemas con la nueva versión de la DIOT en la que se apuntan algunos problemas que esta nueva versión del software contiene.

Uno de estos problemas es que aun cuando se incluyó el campo para incorporar las operaciones pagadas a la tasa del 8% por la aplicación del estímulo a RFN, se omitió incluir un campo para informar el IVA que de esas operaciones no es acreditable.

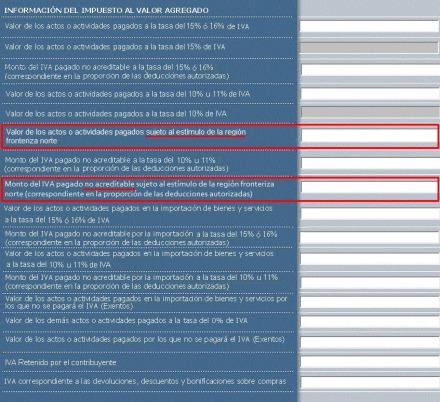

Con fecha 22 de febrero de 2019 el SAT libera la versión 1.2.1 de la DIOT, la cual contiene las correcciones correspondientes, de forma que los campos necesarios ya están considerados, como se muestra en la siguiente gráfica:

Cabe resaltar que aun cuando no se tengan operaciones pagadas a proveedores a una tasa de IVA de 8%, es necesario actualizar la versión de la DIOT y con ella cumplir con las obligaciones correspondientes.

Para descargar la ultima versión de la DIOT

TIP:

Copiar base de datos de la versión anterior:

La idea es que, con los constantes cambios de versión de el software del SAT, es un poco engorroso estar dando de alta los datos generales de cada una de las empresas, por lo que este TIP te puede ayudar.

Principales cambios en México a los que debes estar atento en 2019

Estamos ya en 2019 y, debido a la nueva administración del presidente Andrés Manuel López Obrador, han surgido diversas modificaciones en varios rubros, principalmente el económico y social.

Enlistamos cuáles son los aspectos que marcarán este año.

Salarios

Este salario será vigente en las alcaldías y municipios del país con excepción de los que componen la Zona Libre para la Frontera Norte.

Economía

Fiscal

*Magna: la cuota pasa de 4.59 pesos a 4.81 pesos por litro, esto es un incremento de 4.79 por ciento o 0.22 centavos.

*Premium: la cuota pasa de 3.88 a 4.06 pesos por litro, un alza de 4.63 por ciento o 0.18 centavos.

*Diésel: la cuota subirá de 5.04 a 5.28 pesos por litro, un aumento de 4.76 por ciento o 0.24 centavos.

La iniciativa privada y las autoridades hacendarias se encuentran explorando opciones para no afectar a las empresas.

Agricultura y transporte

Energía

Apoyo para jóvenes y adultos mayores

Una vez ingresada la información del joven respecto a su edad, nivel educativo, intereses y lugar de residencia, el sistema arrojará las opciones disponibles de los centros de trabajo y en un plazo no mayor a 10 días hábiles se notificará a la empresa que haya sido seleccionada.

Salario mínimo 2019 México

El Salario Mínimo General Nacional (SMG) será de 102.68 pesos diarios. Esta suma se determinó partiendo del actual SMG de 88.36 pesos diarios, adicionado de un incremento nominal en pesos, a través del llamado Monto Independiente de Recuperación el MIR de 9.43 pesos diarios, y considerando un ajuste porcentual inflacionario de 5%.

El SMG Fronterizo será a partir del 1 de enero de 2019 de 176.72 pesos diarios. Esta suma se obtuvo partiendo del actual SMG de 88.36 pesos diarios, adicionado un incremento nominal en pesos, a través del MIR de 79.94 pesos diarios, y considerando el mismo ajuste porcentual inflacionario del 5%.

La Comisión Nacional de los Salarios Mínimos (Conasami) publicó el pasado miércoles la resolución que fija los salarios mínimos general y profesionales vigentes a partir del 1 de enero 2019.

En la edición matutina del Diario Oficial de la Federación (DOF), explicó que, para fines de aplicación de sueldos, en México habrá dos áreas geográficas:

Puntualizó que el salario mínimo que tendrá vigencia a partir del 1 de enero en la Zona Libre de la Frontera Norte será de 176.72 pesos por jornada diaria de trabajo; mientras que para el resto del país será de 102.68 pesos diarios.

Asimismo, dio a conocer los salarios mínimos profesionales, que aplicarán para distintas profesiones, oficios y trabajos especiales, los cuales, a excepción de reportero o fotógrafo de prensa, serán de 176.72 pesos en la Frontera Norte, mientras que en el resto del país oscilarán entre los 104.64 y 248.09 pesos diarios.

Los municipios de la Frontera Norte donde aplicará el salario mínimo son:

Baja California: Ensenada, Playas de Rosarito, Mexicali, Tecate y Tijuana

Sonora: San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta.

Chihuahua: Janos, Ascensión, Juárez, Práxedis G. Guerrero, Guadalupe, Coyame del Sotol, Ojinaga y Manuel Benavides.

Coahuila: Ocampo, Acuña, Zaragoza, Jiménez, Piedras Negras, Nava, Guerrero e Hidalgo.

Nuevo León: Anáhuac

Tamaulipas: Nuevo Laredo, Guerrero, Mier, Miguel Alemán, Camargo, Gustavo Díaz Ordaz, Reynosa, Río Bravo, Valle Hermoso y Matamoros.

Si quieres tener un 2018 sin problemas con el SAT, te presentamos una pequeña guía de algunas obligaciones no puedes olvidar.

El Servicio de Administración Tributaria (SAT) no ha parado de innovar para aumentar la recaudación de ingresos y hacer cumplir a los contribuyentes con sus obligaciones, en un escenario en el que ya no hay espacio fiscal para el aumento o creación de nuevos impuestos.

Para el próximo año el gobierno federal prevé recaudar 2.96 billones de pesos, derivado de impuestos tributarios, frente a los 2.74 billones que estima para el cierre de este año.

Por lo que, si quieres tener un 2018 sin problemas con el fisco, te presentamos una pequeña guía de algunas obligaciones que no puedes olvidar.

1. Declaración Informativa Múltiple (DIM)

Las personas morales, así como las personas físicas que coticen bajo el régimen de honorarios por actividades empresariales, deben presentar esta declaración a más tardar el 15 de febrero.

La DIM se presenta de manera electrónica mediante el software DIMM, que se descarga en la página del SAT.

Esta declaración concentra todas las actividades realizadas en el ejercicio fiscal previo como: información anual de sueldos, salarios, conceptos asimilados, crédito al salario y subsidios para el empleo y para la nivelación del ingreso; información sobre pagos y retenciones del ISR, IVA o IEPS; información de contribuyentes que otorgaron donativos; información sobre residentes en el extranjero; de operaciones con partes relacionadas; operaciones efectuadas a través de fideicomisos, por mencionar algunos.

2. Declaración anual

Las personas físicas que reciban ingresos por actividad empresarial, servicios profesionales, arrendamiento, así como los asalariados que hayan tenido ingresos por más de 400,000 pesos anuales o más de dos patrones en el ejercicio, deberán presentar su declaración de impuestos de 2017 en abril del próximo año

A inicios de este año el SAT anunció que algunos contribuyentes podrían librarse de presentar la declaración anual si solo obtuvieron ingresos por salarios, sin embargo, en el caso de tener deducciones, los contribuyentes tendrán que presentar su declaración a menos que no quieran recibir su saldo a favor.

3. Factura electrónica 3.3

Como regalo de Navidad, el SAT otorgó una facilidad para que la nueva versión de la factura electrónica entre en vigor de forma obligatoria hasta el primero de enero de 2018 y no el 1 de diciembre de este año.

La nueva versión de la e-factura, acumula más información sobre las operaciones que realizan los contribuyentes, lo que facilitará al SAT fiscalizarlos con un menor esfuerzo.

De enero a octubre de este año, los contribuyentes habían emitido 5,286 millones de comprobantes electrónicos, mientras que el SAT realizó 121,296 medidas de fiscalización.

“Se espera que aumente la fiscalización porque no hay aumento en impuestos y la Ley de Ingresos prevé una mayor recaudación, por lo que la factura 3.3 ayudará a las autoridades con esa tarea”, comentó el socio director de Velderrain Saenz y Asociados, José Manuel Velderrain.

En el caso de que no expedir o no entregar las facturas con los requisitos necesarios, las sanciones pueden ir de los 1,330 pesos a los 70,580 pesos.

4. Cuidado con el catálogo de productos

Como parte de la factura 3.3, los contribuyentes tendrán que cuadrar sus informes con los catálogos de productos del SAT. El fisco publicó poco más de 52,000 productos que las personas morales tienen que usar para llenar las facturas, dependiendo de los productos o servicios que vendan.

Cuando los contribuyentes registren en el CFDI (Comprobante Fiscal Digital por Internet) una clave de unidad de medida, una clave de producto o un servicio que no corresponda con los productos o servicios o con la unidad de medida facturados, hasta el 30 de junio de 2018, tal situación no se considerará infracción a las disposiciones fiscales, siempre que se describa de manera correcta el citado producto, servicio o la unidad de medida en los campos “Descripción”, “Cantidad” y “Unidad” del CFDI.

Si el emisor de la factura tiene errores al registrar un producto o servicio, las mayores repercusiones serán para quien la recibe.

“Si hay errores tienes que anularla y cambiarla, porque el SAT puede considerar que no es deducible de impuestos”, dijo Velderrain, quien ejemplificó que, si el comprador adquiere una computadora y el emisor de la factura pone el código de una silla, además de que habrá multas, el producto no podrá deducirse.

5. Factura de la recepción de pagos

Además de emitir una factura electrónica cuando realicen una venta, las personas morales tendrán que emitir el complemento para la recepción de pagos, el cual se incorpora en la factura electrónica o CFDI. A partir del 1 de abril del 2018, será obligatoria su emisión.

Este debe expedirse por la recepción de pagos en parcialidades y en los casos en que se reciba el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición de la misma, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión de la factura correspondiente.

Si eres de las personas que acostumbra prestar su tarjeta de crédito a familiares o amigos, tienes que leer esto y pensarlo más de dos veces.

¿Por qué?

Aquí te presento algunas razones:

El hecho de que gastes o compres, indica que tienes ingresos y eso te posibilita a gastarlo, sin embargo, por lógica nadie puede gastar más dinero de lo que tiene, porque no lo tiene.

Para esto es importante aclarar que tus ingresos o recursos pueden provenir de diferentes fuentes, como de tu trabajo, negocio, préstamo, herencia e incluso hasta porque te hayas ganado la lotería, entre otras.

Pero entonces ¿Dónde surge el peligro?

En la actualidad Hacienda (SHCP) conoce los movimientos de tus cuentas bancarias, lo que depositas, lo que gastas con tu tarjeta de crédito o débito, es decir no hay cuentas ni movimientos bancarios ocultos.

Lo anterior se debe a que los bancos están regulados por la Comisión Nacional Bancaria y de Valores (CNBV), ésta a su vez le entrega información a Hacienda, por lo tanto y en resumen: los bancos, las cooperativas de ahorro, las tiendas departamentales y en general entidades financieras, entregan la información de sus clientes a la Autoridad.

Ahora que estas enterado que la SHCP, conoce tus movimientos bancarios, préstamos, gastos con tarjetas de crédito, etcétera, sabrás que estás fiscalizado. Por lo tanto, cuando un tercero utiliza tu tarjeta, sucederá lo siguiente:

La otra persona a la que le prestas tu crédito, obtiene recursos de cualquier procedencia que sea, que le permiten gastar, pero cuando realiza los gastos a tu nombre, entonces la Autoridad supone que la compra la realizas tú y no la otra persona, por lo tanto, al que le pedirá cuentas será a ti. Y las preguntas serían ¿De dónde obtuviste ese recurso para gastar más? ¿Por qué no me has reportado ese ingreso? Cualquier respuesta que puedas dar debe de estar soportada con algún documento, como por ejemplo un contrato, que respalde que en realidad el gasto no será o no fue pagado por ti sino por aquel al que le prestaste tu tarjeta.

Caso contrario de no poder probar nada, la Autoridad podrá suponer una discrepancia fiscal o bien, que se trata de una evasión de impuestos y este es un delito que puede merecer cárcel, o bien suponer que se trata de ingresos de procedencia ilícita o lavado de dinero.

Entonces ya estando en esta situación, habría que comenzar la defensa con los medios necesarios, para probar que no se trata de ingresos no declarados ni se trata de recursos de procedencia ilícita.

Por eso piensa más de dos veces antes de prestar tu tarjeta de crédito y aún más si son cantidades considerables, o bien has un contrato.

El SAT publicó la modificación a la regla 2.12.12, la cual especifica el procedimiento para realizar aclaraciones cuando la autoridad exijan la presentación de las declaraciones omitidas por cada contribución o el pago de una contribución omitida.

realizar aclaraciones cuando la autoridad exijan la presentación de las declaraciones omitidas por cada contribución o el pago de una contribución omitida.

También aplica al procedimiento para aclarar las multas e infracciones que tengan que ver con el articulo 78 y 79 del CFF.

Con este nuevo procedimiento se podrá aclarar las posibles infracciones que tengan que ver son el articulo 81 de Código Fiscal de la Federación. Aplicara para aclarar las siguientes infracciones:

Lo publicado en la pagina del SAT, respecto a la modificación de la regla 2.12.12. de la Resolución Miscelánea Fiscal para 2017:

2.12.12. Para efectos del artículo 33-A, primer párrafo del CFF, los contribuyentes podrán, por única ocasión, realizar solicitudes de aclaración respecto de cada una de las siguientes resoluciones:

A. En la que se haga efectiva al contribuyente una cantidad igual al monto mayor que hubiera determinado a su cargo en cualquiera de las seis últimas declaraciones, en términos del artículo 41, párrafo primero, fracción II del CFF, siempre que:

I. Presenten su solicitud de aclaración conforme a lo señalado en la ficha de trámite 253/CFF “Solicitud de aclaración de las resoluciones que procedan en términos del artículo 41, fracción II del CFF”, contenida en el Anexo 1-A.

II. La solicitud se presente después de que surta efectos la notificación de la resolución.

III. En caso de que se hubiera iniciado el procedimiento administrativo de ejecución, no se haya notificado el avalúo.

IV. La finalidad de la solicitud sea someter a consideración del Titular de la Unidad Administrativa que emitió la resolución, que la declaración provisional fue presentada previo a la notificación de la resolución por la cual se solicita la aclaración.

El Titular de la Unidad Administrativa que determinó el crédito fiscal analizará si la declaración de que se trate fue presentada previo a la notificación de la resolución por la cual se solicita la aclaración, emitiendo la respuesta a través del Portal del SAT, vía caso saC.

La autoridad contará con un plazo de seis días para emitir la respuesta que recaiga a la aclaración, contados a partir de que reciba la solicitud de aclaración.

B. En la que se determine un crédito fiscal, siempre que:

I. Presenten la información y documentación a que se refiere la ficha de trámite 254/CFF “Solicitud de aclaración de créditos fiscales firmes ante las autoridades fiscales”, contenida en el Anexo 1-A.

II. Respecto a la resolución en la que se determine el crédito fiscal se cumpla con lo siguiente:

III. En caso de que se hubiera iniciado el procedimiento administrativo de ejecución, no se haya notificado el avalúo.

IV. La finalidad de la solicitud sea someter a la consideración del Titular de la Unidad Administrativa que emitió la resolución, que se analicen hechos acontecidos con posterioridad a la determinación del crédito fiscal que modifican la situación fiscal del contribuyente respecto de las contribuciones o periodo revisado, o bien, se valoren pruebas que no pudieron ser exhibidas durante el procedimiento fiscalizador, por no contar con ellas, debido a una causa no imputable al contribuyente.

El Titular de la Unidad Administrativa que determinó el crédito fiscal analizará los argumentos y pruebas exhibidos por el contribuyente para acreditar la modificación de su situación fiscal o el cumplimiento de sus obligaciones fiscales para lo cual podrá:

La autoridad contará con un plazo de quince días para la emisión de la resolución que recaiga a la aclaración, contados a partir de que se agote el procedimiento a que se refiere el párrafo anterior.

La autoridad podrá, por única ocasión, modificar la resolución determinante del crédito en los rubros, conceptos, montos o contribuciones respecto de los cuales procedió la aclaración.

En caso de considerarse viable la solicitud de aclaración, la resolución que se emita surtirá sus efectos siempre que, el contribuyente realice el pago correspondiente en los plazos y términos que señale la autoridad.

Lo dispuesto en este Apartado no será aplicable tratándose de resoluciones en materia de comercio exterior en la que los bienes hubieran pasado a propiedad del Fisco Federal, ni tampoco tratándose de créditos fiscales vinculados a negativas de solicitudes de devolución.

Los contribuyentes que presenten las aclaraciones a que se refiere esta regla, podrán solicitar la suspensión del procedimiento administrativo de ejecución ante la autoridad recaudadora.

En términos del segundo párrafo del citado artículo 33-A del CFF, las resoluciones que deriven de los procedimientos previstos en esta regla no constituyen instancia, por lo que las mismas no podrán ser impugnadas por el contribuyente, ni será procedente la presentación de acuerdos conclusivos.

Lo dispuesto en esta regla no es aplicable tratándose de contribuyentes a los que se les haya aplicado la presunción establecida en el artículo 69-B del CFF, una vez que se haya publicado en el DOF y en el Portal del SAT el listado a que se refiere el tercer párrafo del citado artículo 69-B.

| 253/CFF Solicitud de aclaración de las resoluciones que procedan en términos del artículo 41, fracción II del CFF |

| ¿Quiénes lo presentan?Personas físicas o morales. |

| ¿Dónde se presenta?En el Portal del SAT.

En una ADSC. |

| ¿Qué documento se obtiene?● Acuse de recibo y posteriormente, la respuesta electrónica a su solicitud de aclaración. |

| ¿Cuándo se presenta?Cuando se dé el supuesto. |

| Requisitos:Portal del SAT:

· Ingresar un caso de aclaración. · Adjuntar el acuse de recibo electrónico de la declaración correspondiente emitido por el SAT. · Adjuntar recibo bancario de pago de contribuciones federales generados por las instituciones de crédito autorizadas, en caso de que exista cantidad a pagar.

En una ADSC: · Presentar escrito libre ante la ADSC, adjuntando el acuse de recibo electrónico de la declaración correspondiente emitido por el SAT. · Adjuntar recibo bancario de pago de contribuciones federales generados por las instituciones de crédito autorizadas, en caso de que exista cantidad a pagar.

|

| Condiciones:Contar con Contraseña. |

| Información adicional:No aplica. |

| Disposiciones jurídicas aplicablesArts. 33-A, 41 CFF, Regla 2.12.12. RMF |

| 254/CFF Solicitud de aclaración de créditos fiscales firmes ante las autoridades fiscales |

| ¿Quiénes lo presentan?Personas físicas y morales . |

| ¿Dónde se presenta?En la Oficialía de Partes de la Administración General o Administración Desconcentrada que emitió la determinación del crédito fiscal, según corresponda. |

| ¿Qué documento se obtiene?Escrito libre sellado como acuse.

Posteriormente: Oficio de resolución. |

| ¿Cuándo se presenta?Una vez que la resolución determinante del crédito fiscal haya quedado firme, el crédito fiscal no hubiera sido pagado o en caso de haberse iniciado el procedimiento administrativo de ejecución, hasta antes de que se hubiera publicado la convocatoria de remate. |

| Requisitos:Escrito libre de aclaración en el que se manifieste bajo protesta de decir verdad todos y cada uno de los hechos y se exhiban pruebas, por los que se considera que su situación fiscal se modificó, o en su caso, cumplió con sus obligaciones fiscales, con posterioridad a la resolución en la que se determinó un crédito fiscal. |

| Condiciones:No aplica. |

| Información adicional:No aplica. |

| Disposiciones jurídicas aplicables:Arts. 33-A CFF, Regla 2.12.12. RMF. |

Fuente: SAT

Debe estar conectado para enviar un comentario.